Mardi 11 février 2025 à 16:18

Suite de mes notes 2025-02-03_1718 et 2025-02-04_1136 au sujet des régimes de TVA.

Cette après-midi, j'ai envoyé le message suivant à mon centre des impôts :

Bonjour,

J'ai bien noté de votre réponse suivante lors de notre dernier échange par message :

Je vous remercie d’envoyer une lettre d’option à la TVA datée et signée en spécifiant le régime demandé.

J'ai trouvé un modèle de lettre que je n'ai pas encore totalement rempli :

Avant de faire mon choix, j'ai quelques questions :

- a. En régime réel simplifié de TVA, comment est calculé le montant de l'acompte ? J'ai lu qu'il est basé sur le chiffre d'affaires N-1, mais est-ce qu'il est possible de modifier le montant de cet acompte si je sais déjà que mon chiffre d'affaires sera en baisse ou en hausse ?

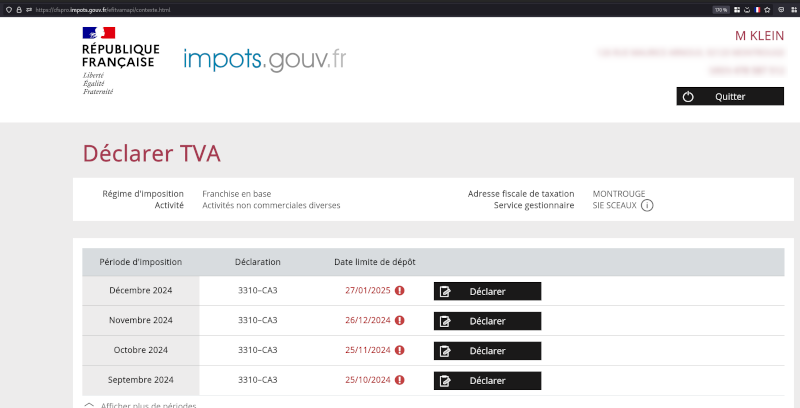

- b. Pouvez-vous me confirmer que ma déclaration devrait se faire sur la page web indiquée dans le screenshot en pièce jointe ?

- c. Est-ce que la déclaration doit s'effectuer en fonction de la date d'émission de la facture ou alors de sa date d'encaissement ?

Cordialement, Stéphane Klein

Fort de l'expérience tirée de mon précédent message, j'ai décidé d'appeler le centre des impôts pour obtenir des réponses à mes questions.

Ce fut une excellente décision : voici les réponses que j'ai acquises à l'oral.

- a. En régime réel simplifié de TVA, comment est calculé le montant de l'acompte ? J'ai lu qu'il est basé sur le chiffre d'affaires N-1, mais est-ce qu'il est possible de modifier le montant de cet acompte si je sais déjà que mon chiffre d'affaires sera en baisse ou en hausse ?

Réponse :

Oui, il est possible de modifier manuellement le montant de l'acompte. Toutefois, en déclarant un acompte inférieur à celui basé sur le chiffre d'affaires de l'année N-1, l'administration fiscale tolère une marge d'erreur de 10 % par rapport au chiffre d'affaires de l'année N.

Prenons l'exemple d'une entreprise en régime réel simplifié de TVA.

- En N-1, son chiffre d'affaires était de 100 000 €.

- Le montant des acomptes de TVA est donc calculé sur cette base.

L'entreprise prévoit une baisse d'activité en N et estime son chiffre d'affaires à 85 000 €. Elle souhaite ajuster son acompte en conséquence.

Tolérance de 10 % sur le chiffre d'affaires N : Si, en fin d'année N, le chiffre d'affaires réel est finalement de 90 000 €, alors l'acompte déclaré (basé sur 85 000 €) reste dans la marge d'erreur de 10 % et ne posera pas de problème fiscal.

En revanche, si le chiffre d'affaires réel s'avère être de 95 000 € ou plus, alors l'acompte a été sous-estimé au-delà de la tolérance, ce qui pourrait entraîner un redressement ou des pénalités.

Pouvez-vous me confirmer que ma déclaration devrait se faire sur la page web indiquée dans le screenshot en pièce jointe ?

La réponse est non.

c. Est-ce que la déclaration doit s'effectuer en fonction de la date d'émission de la facture ou alors de sa date d'encaissement ?

Pour une activité de prestation de services, la TVA est déclarée sur la base de la date d’encaissement de la facture, et non de sa date d’émission.

Information supplémentaire que j'ai reçue.

Le seuil de franchise en base de TVA de 34 400 € en prestations de services est calculé sur la base d'une année civile. Concernant ma micro-entreprise, j'ai encaissé moins de 34 400 € au 31 décembre 2024. Par conséquent, je n'étais pas obligé de quitter le régime de franchise en base de TVA. Toutefois, j'ai facturé de la TVA dans ma 4ᵉ facture de 2024, par conséquent, je dois la déclarer, quoi qu'il arrive.

Suite à ces réponses, j'ai décidé d'opter pour l'option "Régime réel simplifié d'imposition à la TVA". Je vais envoyer un courrier (template) pour faire cette demande.